{kind=link}

– Blog de atención médica")

Por Jason Hines

Esta es la Parte 2 de la investigación de Jason y Gigheets sobre el Capital Women’s Care vs UnitedHealthcare disputa por contrato en la que (parcialmente a mi solicitud) amplió la investigación para analizar a otros proveedores en el mismo mercado. ¡Cosas reveladoras! –Matthew Holt

Mientras que Capital Women’s Care (CWC) lucha contra UnitedHealthcare sobre los términos del contrato, una mirada más profunda al mercado OBGYN de Maryland revela un panorama competitivo complejo donde las tasas negociadas varían dramáticamente entre los proveedores y procedimientos. Al analizar los datos de transparencia de precios de UnitedHealthcare y CareFirst BlueCross Blueshield, podemos ver exactamente lo que cada aseguradora paga a los competidores de CWC. Los resultados son reveladores.

Los jugadores en el mercado de OBGYN de Maryland

Nuestro análisis se centra en cuatro proveedores de OBGYN en Maryland que tienen contratos con UnitedHealthcare y CareFirst. Estas cuatro prácticas fueron seleccionadas como una representación del mercado más amplio porque han publicado datos de tasas con ambas aseguradoras, lo que permite comparaciones directas. Sin embargo, el paisaje OBGYN de Maryland incluye docenas de proveedores adicionales, desde practicantes en solitario hasta prácticas hospitalarias, cada una con sus propias tarifas negociadas que pueden seguir diferentes patrones.

Los cuatro proveedores en nuestro análisis incluyen:

- Capital Women’s Care – La gran práctica en el centro de la disputa UHC, con múltiples ubicaciones en toda la región

- Especialistas de St Paul Place (Mercy Medical Center)-OBGYN Practice con sede en Baltimore con presencia de mercado establecida

- Maryland Physicians Edge – Grupo de salud de las mujeres con servicios OBGYN, ahora parte de Advantia

- Simmonds, Martin y Helmbrecht – Práctica OBGYN establecida, también bajo el paraguas de Advantia

La muestra de cuatro proveedores proporciona información valiosa sobre la dinámica competitiva entre los principales actores del mercado y ayuda a contextualizar la disputa CWC-UHC dentro de patrones de la industria más amplios.

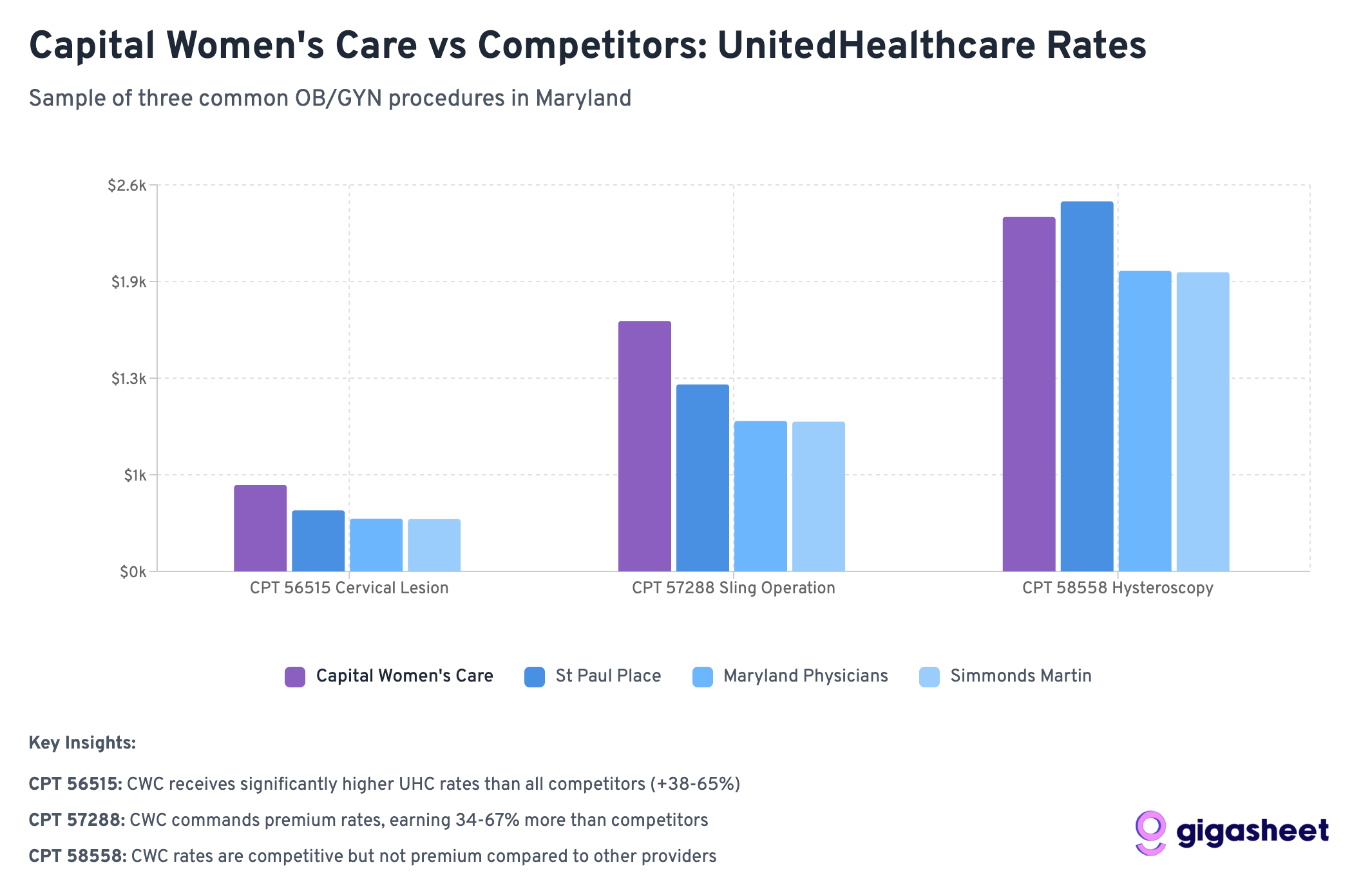

Después de nuestro análisis en la Parte 1, examinamos las tasas negociadas para tres procedimientos ginecológicos comunes:

- Código 56515: Destrucción de la lesión cervical (tratamiento después de las pruebas de PAP anormales)

- Código 57288: Operación de esling para la incontinencia de estrés (procedimiento quirúrgico)

- Código 58558: Histeroscopia con muestreo (procedimiento de diagnóstico para sangrado anormal)

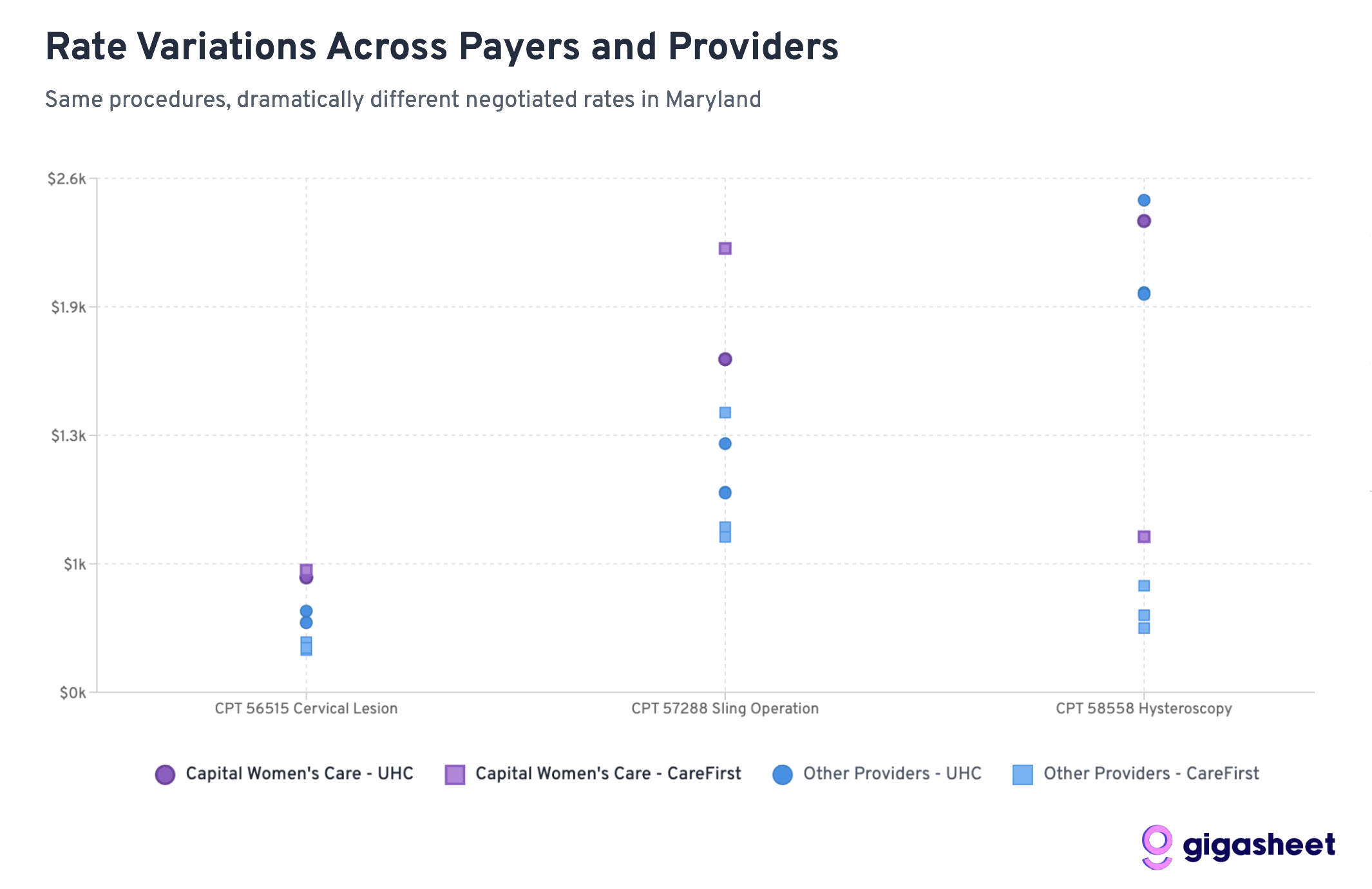

La comparación de tarifas: UHC vs CareFirst

Las variaciones de tasas en los datos de transparencia de precios revelan un panorama competitivo complejo donde UHC paga 200-500% más que cuidadoso por los procedimientos de histeroscopia en todos los proveedores de nuestra muestra, mientras que Capital Women’s Care muestra posicionamiento mixto. A veces, Capital Women’s Care comanda las tasas de primas de UHC (códigos 56515, 57288), otras veces reciben tasas comparables a competidores más pequeños (código 58558). Los datos sugieren que ambas partes en la disputa CWC-UHC tienen argumentos legítimos: CWC ya recibe compensación competitiva o premium, mientras que las inconsistencias de tasas en todos los procedimientos indican espacio para la negociación.

Hallazgos clave: una historia de dos estrategias de seguro

UHC generalmente paga más que CareFirst

En 12 combinaciones de proveedores de procedimientos, UnitedHealthcare paga tasas más altas que el 75% del tiempo. Esto sugiere que CareFirst ha sido más agresivo al negociar tasas más bajas en todo el mercado de Maryland.

La histeroscopia muestra las diferencias más dramáticas

Para el código 58558 (histeroscopia con muestreo), las diferencias de velocidad son asombrosas:

- UHC paga 203-519% más que cuidados en todos los proveedores

- Tasa promedio de UHC: ~ $ 2,200 vs tasa de cuidado: ~ $ 510

- Esto representa la mayor diferencia sistemática en todos los procedimientos

Capital Women’s Care comanda tarifas premium

Las tasas de CWC en relación con los competidores revelan por qué UHC puede ser resistente a los aumentos adicionales:

- Código 58558: La tasa UHC de CWC ($ 2,384) ya es comparable a los competidores, a pesar de la escala a mayor escala de CWC

- Código 56515: CWC obtiene términos ligeramente mejores de UHC ($ 581) frente a competidores ($ 352-411)

- Código 57288: CWC recibe tasas significativamente más altas de UHC ($ 1,685) frente a la mayoría de los competidores ($ 1,008-1,258)

Variaciones de tasa amplias

El ejemplo más extremo: Simmonds Martin & Helmbrecht recibe un 519% más de UHC que cuidadoso para los procedimientos de histeroscopia (una diferencia de casi $ 1,700 por procedimiento). Estos patrones sugieren que, si bien algunos procedimientos han establecido tasas de mercado, otros (particularmente procedimientos de diagnóstico como la histeroscopia) carecen de precios estandarizados, contribuyendo a la complejidad de las negociaciones de insuradores de proveedores como la disputa CWC-UHC.

Lo que esto significa para la disputa CWC-UHC

CWC ya tiene tarifas premium

Los datos revelan una visión clave: Capital Women’s Care no necesariamente recibe un tratamiento injusto de UHC. De hecho, CWC a menudo recibe tasas más altas que los competidores de ambas aseguradoras:

- Para la histeroscopia (58558), CWC obtiene tasas de UHC comparables a pesar de ser una práctica más amplia que teóricamente debería tener menos apalancamiento de negociación

- Para los procedimientos cervicales (56515), CWC recibe tasas 40-65% más altas de UHC que los competidores más pequeños

- Para operaciones de honda (57288), la tasa UHC de CWC ($ 1,685) supera significativamente la mayoría de los competidores

Este patrón sugiere que la resistencia de UHC a mayores aumentos de tasas puede ser económicamente racional en lugar de punitivo.

Fragmentación de tarifas en toda la industria

Las variaciones masivas entre UHC y las tasas cuidadosas en todos los proveedores destacan las ineficiencias de precios fundamentales en la atención médica. Sin embargo, dentro de la red de cada aseguradora, CWC consistentemente ordena las tarifas premium, lo que sugiere que su posición de mercado ya es fuerte.

Escala versus poder de negociación

La sabiduría convencional sugiere que las prácticas más grandes deben recibir tasas por unidad más bajas debido a la eficiencia del volumen. Los datos muestran lo contrario: CWC a menudo recibe tasas más altas que los competidores más pequeños, lo que indica que han aprovechado con éxito su tamaño para precios premium en lugar de descuentos en volumen.

La dinámica de mercado más amplia

El poder de mercado de CareFirst

CareFirst BlueCross Blueshield parece haber aprovechado su posición como la aseguradora dominante de Maryland para negociar tasas significativamente más bajas en todos los ámbitos. Con aproximadamente el 50% de participación de mercado en Maryland, CareFirst puede generar gangas más duras con proveedores que no pueden permitirse perder acceso a la mitad de su posible base de pacientes.

La perspectiva de UHC se vuelve más clara

La posición de UnitedHealthcare en el contexto de ganancias de disputas cuando se ve con las tasas de competidores. UHC ya está pagando tarifas de primas CWC en comparación con otros proveedores de Maryland OBGYN. Desde la perspectiva de UHC, los aumentos de tasas adicionales crearían una brecha aún mayor entre lo que pagan CWC en comparación con las prácticas más pequeñas.

La economía de la consolidación del proveedor

Los datos ilustran una tensión clave en la consolidación de la salud: las prácticas grandes argumentan que su tamaño justifica tasas más altas debido a la calidad y la conveniencia, mientras que las aseguradoras se preocupan por pagar precios premium por lo que deberían ser servicios de productos básicos. CWC parece haber establecido con éxito los precios de la prima, lo que hace que la resistencia de UHC a aumentos más comprensibles sea comprensible.

Mirando hacia el futuro: lo que esto significa para los costos de atención médica

La revolución de la transparencia del precio

Este análisis solo es posible debido a los requisitos federales de transparencia de precios que entraron en vigencia en 2021. Por primera vez, podemos ver exactamente qué compañías de seguros pagan a diferentes proveedores por los mismos servicios, revelando las variaciones ocultas masivas en nuestro sistema de salud.

Preguntas de eficiencia del mercado

Los datos plantean preguntas fundamentales sobre la eficiencia del mercado:

- ¿Por qué el mismo procedimiento varía en un 500% entre las aseguradoras en el mismo proveedor?

- ¿Los pacientes reciben mejor atención cuando las aseguradoras pagan más o algunas aseguradoras simplemente pagan tarifas infladas?

- ¿Cómo pueden los pacientes tomar decisiones informadas cuando las variaciones de tasa son este extremo?

Implicaciones regulatorias

Estos hallazgos pueden atraer atención regulatoria, particularmente alrededor:

- Si las variaciones de tasa este extremo sirve a cualquier propósito legítimo

- Cómo asegurarse de que los pacientes no sean penalizados por disputas de tarifas de seguros-proveedores

- Si la transparencia de los precios por sí sola es suficiente para impulsar la eficiencia del mercado

Conclusiones: Ambas partes tienen argumentos válidos

La disputa por el contrato de Capital Women’s Care vs UnitedHealthcare se vuelve más matizada cuando se ve a través de datos de tarifas competitivas. Nuestro análisis revela que ambas partes pueden señalar evidencia legítima que respalda sus posiciones:

Caso de Capital Women’s Care:

- Calificar inconsistencias: Para algunos procedimientos como la histeroscopia (58558), CWC recibe tasas de UHC similares a competidores mucho más pequeños, a pesar de la mayor escala de CWC y presumiblemente costos generales.

- Cuidados Comparación: Las tasas significativamente más altas de CWC de CareFirst para ciertos procedimientos (como las operaciones de honda a $ 2,245 frente a los $ 1,685 de UHC) sugieren que existe espacio para aumentos de tarifas UHC.

- Justificación de la posición del mercado: Como la práctica OBGYN más grande de Maryland, CWC puede argumentar su escala, conveniencia y servicios integrales garantizan una compensación premium.

Caso de UnitedHealthcare:

- Tarifas ya premium: En múltiples procedimientos, CWC recibe tasas más altas de UHC que los competidores más pequeños (40-65% más altos para los procedimientos cervicales), lo que indica que UHC ya reconoce el valor de CWC.

- Razonabilidad económica: Los aumentos de tarifas adicionales crearían una brecha premium aún mayor entre CWC y otros proveedores, lo que podría hacer que la economía de red de UHC sea insostenible.

- Rendimiento mixto: El patrón inconsistente en todos los procedimientos sugiere que el posicionamiento premium de CWC no está justificado uniformemente en todos los servicios.

La complejidad de las negociaciones de atención médica:

En lugar de un caso claro de tratamiento injusto, los datos revelan la complejidad inherente de las negociaciones de tasas de salud. Ambas partes pueden señalar legítimamente procedimientos y comparaciones específicos que respaldan su posición, mientras que la imagen general sigue siendo genuinamente mixta.

Este análisis sugiere que la disputa refleja desafíos más amplios en los precios de la salud: ¿cómo compensa bastante la escala y la posición del mercado mientras se mantiene estructuras de costos razonables? Los datos competitivos muestran que no hay una respuesta obvia “correcta”; Solo diferentes formas de interpretar la misma dinámica compleja del mercado.

La idea real no es que un lado sea claramente correcto, sino que las negociaciones de tasas de salud implican intereses legítimos en competencia donde las personas razonables pueden mirar los mismos datos y llegar a diferentes conclusiones sobre una compensación justa.

Jason Hines es CEO de Gigheet que ofrece inteligencia de mercado de transparencia de precios de precio de IA. Esto se publicó por primera vez en su blog corporativo

Nota: Este análisis se basa en una muestra de datos de transparencia de precios presentados por UnitedHealthcare y CareFirst BlueCross Blueshield, según lo ordenado por las regulaciones federales. Los cálculos de tarifas son agregaciones de datos de múltiples contratos y ubicaciones dentro de cada organización de proveedores. Para expandir nuestro análisis de tarifas de la Parte 1, resolvimos los nombres de la organización utilizando fuentes de datos públicos.